Használjam ki a moratóriumot, vagy fizessem tovább a hitelem? Mivel járok jobban?

2020.03.18-tól valamennyi hitelnél a törlesztőrészletek felfüggesztését rendelte el a kormány. Sok olvasót most az a kérdés foglalkoztatja, hogy vajon jól járnak-e a hitel moratóriummal (azaz a fizetés halasztásával)? A Bankmonitor utánajárt, hogy mit eredményezhet a moratórium és milyen esetben érdemes élni ezzel a lehetőséggel.

Orbán Viktor miniszterelnök úr által szerdán bejelentett fizetési moratórium valamennyi hitel szerződéséből eredő tőke-, kamat- és díjfizetési kötelezettség megfizetésére haladékot biztosít. A hitel moratórium időszaka 2020. december vége, ezen időpontig nem kell az adósoknak a 2020 március 18-ig folyósított hitelek után törlesztést fizetniük.

A moratórium azonban nem jelent se tartozáselengedést, se kamatmentességet. Emiatt a várhatóan az elhalasztott részleteket utólag valamilyen módon be fogják szedni a bankok, azaz a jövő évtől a törlesztőrészletek meghaladják a jelenlegi szintet (a Bankmonitor kalkulációja alapján az emelkedés nagysága 3,8% körül lehet). Éppen ezért sok adós nem szeretne élni ezzel a lehetőséggel.

A kormányrendelet alapján a fizetés szüneteltetése automatikusan elindul, azonban az adósok kérhetik, hogy hitelüket a szerződés eredeti feltételeinek megfelelően fizessék tovább. De kinek érheti meg a moratórium és kinek nem?

Mindenképpen előnyös azoknak, akik veszélyben érzik munkahelyüket, jövedelmüket

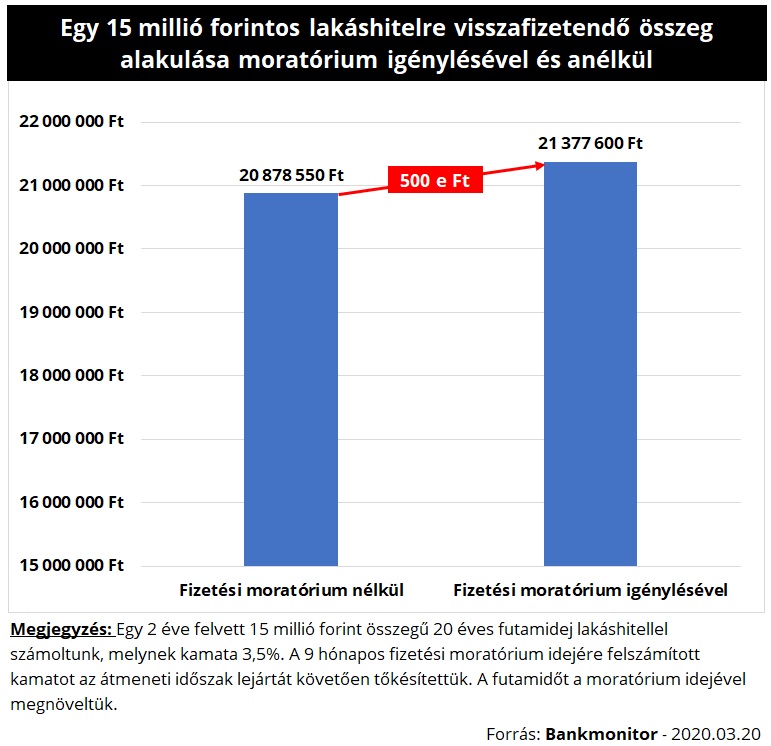

A koronavírus járvány egyik hatása a gazdasági visszaesés. Sajnos rengeteg gyárbezárásról hallani, ami miatt sokan elveszthetik munkahelyüket. Annak bizony komoly segítséget jelenthet a havi törlesztőrészletek elhalasztása, akinek a jövedelme – remélhetőleg csak átmenetileg – jelentősen lecsökken. A Bankmonitor Lakáshitel Kalkulátora szerint egy 15 millió forint összegű, 20 éves futamidejű lakáshitel havi törlesztőrészlete jelenleg 80-100 ezer forint körül lehet, ez a kiadás jelentős terhet róhat válságos helyzetben minden családra.

Ha biztos a jövedelem, akkor érdemes fizetni a törlesztőrészleteket

A moratórium nem jelent tartozáselengedést se kamatmentességet, a Bankmonitor szakértői azt várják, hogy a 9 hónap kamatát valamilyen módon a bankok be fogják szedni. Várhatóan a tőke fog emelkedni – nem valószínű, hogy egyben beszednék az elhalasztott kamatokat -, emiatt viszont a havi törlesztőrészletek is növekedni fognak moratóriumi időszakot követően.

Ugyan a törlesztőrészlet csupán 2 300 forintot emelkedett, ez a teljes visszafizetendő összegben már egy 500 ezer forintos növekedést eredményezne. Aki biztosan rendben tudja fizetni a hitelét, annak érdemes kérnie a fizetés szüneteltetésének mellőzését. Valószínűleg a bankok a kérelmet úgy készítik el, hogy az időközben visszavonható legyen. Ha mégis váratlan helyzet adódnak, akkor utólag mégis lehet kérni a 2020. év végéig tartó szüneteltetést.

Mely hiteltípusoknál érheti meg a fizetési moratórium?

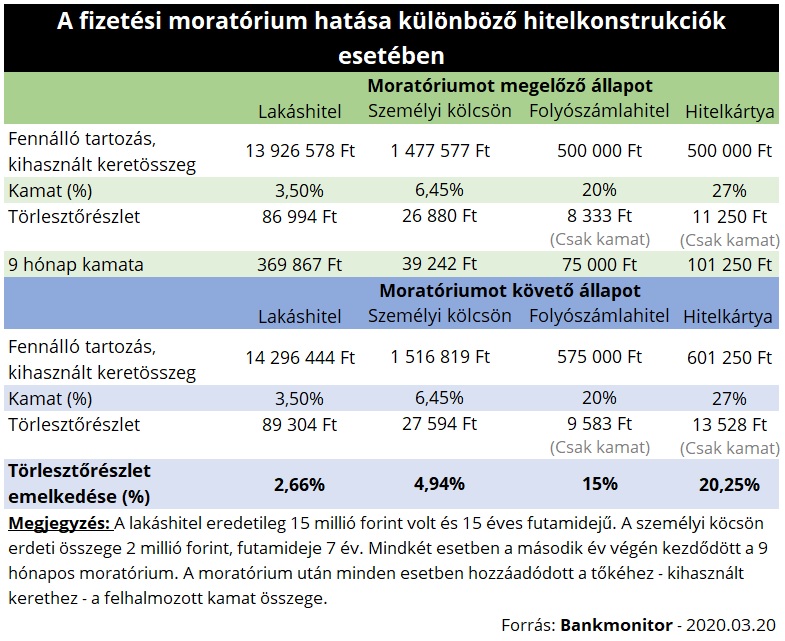

Az is felmerülhet, hogy milyen hitelkonstrukcióknál érheti meg kérni a fizetési moratóriumot. Mivel várhatóan a kamatot utólag meg kell fizetni, ezért a magas kamatozású konstrukciók esetében utólagosan jelentősen megemelkedhet a törlesztőrészlet nagysága.

Arról nincs információnk hogyan működne a fizetési haladék hitelkeretek – folyószámlahitel, hitelkártya – esetében. Egyáltalán érvényes lesz-e ezekre a hiteltípusokra a moratórium. A számításnál mi minden esetben azt feltételeztük, hogy a tőkéhez – kihasznált hitelkerthez – hozzáadódik a fizetési haladék alatt felhalmozott kamat. Jól látható, hogy a magas kamatozású konstrukcióknál a felhalmozott kamat is jóval nagyobb, emiatt a tőkésítés törlesztőrészletekre gyakorolt hatása is jóval jelentősebb lenne. Egy lakáshitelnél a moratóriumot követő törlesztőrészlet csak 2,66%-kal emelkedett, míg egy hitelkártyánál a haladékot követő kamatfizetés nagysága már akár 20,25%-kal is megemelkedhet.

Érdemes lehet a fizetési haladékot az alacsonyabb kamatú konstrukcióknál kérni, így a későbbi negatív hatás is sokkal kisebb mértékű lehet.

Forrás: bankmonitor.hu (aktualizálva: 2020.03.20.)