Nem lesz pénzügyi előnye, ha a moratórium alatt megspórolt pénzből előtörlesztünk

Végleges választ kaptunk arra a kérdésre, hogy megéri-e a hitelmoratórium alatt megspórolt törlesztőrészletekből előtörleszteni a hitelünket. Pár hete elterjedt a híroldalakon, hogy megéri kérni a moratóriumot és a félretett pénzt előtrölesztésre kell fordítani és ezzel a megoldással akár több százezer forintot is lehet spórolni egy lakáshitel futamideje alatt. A helyzet azonban korántsem ilyen egyszerű.

A törlesztési moratórium ideje alatt – 2020. március 19-től 2020 év végéig – nem szükséges hitelünk törlesztőrészleteit megfizetni. Ez azonban nem jelent tartozáselengedést, a szüneteltetés alatt felhalmozott kamatot ugyanis utólag kell megfizetni egyenlő részletekben. Ezt az összeget azonban a hátralévő futamidő alatt kamatmentesen rendezhetjük. Ebből eredhet az a vélemény, hogy érdemes kérni a hitelmoratóriumot, majd a megspórolt összegből részben előtörleszteni a kölcsönt. Ez a lehetőség természetesen csak azokat érdekelheti, akik biztosak abban, hogy a megspórolt törlesztőket félre tudják tenni.

Logikus, hogy jól járhatnánk az előtörlesztéssel

Teljesen ésszerű magyarázata van annak, hogy miért lenne érdemes előtörlesztésre fordítanunk a fizetési moratórium alatt megspórolt törlesztőket. Hiszen ezzel a havi törlesztőrészletünk tőke és kamatrészét is a fennálló tőketartozásunk csökkentésére tudnánk fordítani. Cserébe persze a kamattartozás felhalmozódna, de ez utóbbira nem kérhet kamatot a bank.

Márpedig ez lenne a kulcsa mindennek, gyakorlatilag a tőketartozásunk – melyre a hátralévő futamidő alatt kamatot kell fizetnünk – lecserélnénk egy kamatmentes összegre. Ezáltal megspórolhatnánk az erre fizetendő kamatot, amely a teljes futamidő alatt bizony jelentős tétel lehet.

Korábban végzett számításunk alapján az előtörlesztés miatt több mint 100 ezer forinttal csökkenhet a teljes visszafizetendő összeg nagysága egy 10 millió forint összegű, 20 éves futamidejű 5%-os kamatú hitel esetében, ha a törlesztési moratórium az 5. év végén kezdődne. Ezért az összegért pedig már érdemes elgondolkodni hitelünk részbeni előtörlesztésén, melyet a moratórium alatt megspórolt összegből akár meg is tehetnénk.

A banki gyakorlat alapján előtörlesztéskor először a felhalmozott kamatot vonják le

A bankoktól kapott tájékoztatás alapján azonban az előtörlesztés pénzügyi előnye mégsem lesz ennyire kézzelfogható. Ugyanis a pénzintézetek az előtörlesztésre szánt összegből először a felhalmozott kamatot vonják le és csak ezt követően, a maradék pénz fogja csökkenteni az eredeti hitel fennálló tartozását.

Az előtörlesztésnek díja van – jellemzően 1-2%-a az előtörlesztett összegnek -, ráadásul a felhalmozott kamat is nagyobb a moratórium ideje alatt, mintha hitelünket az eredeti szerződés feltételei szerint tovább fizetnénk. Ennek oka, hogy tőketartozásunk a szüneteltetése ideje alatt nem csökkent.

Mindezek miatt a teljes visszafizetendő összeg még növekedne is az előtörlesztés és a törlesztési moratórium kombinálása miatt.

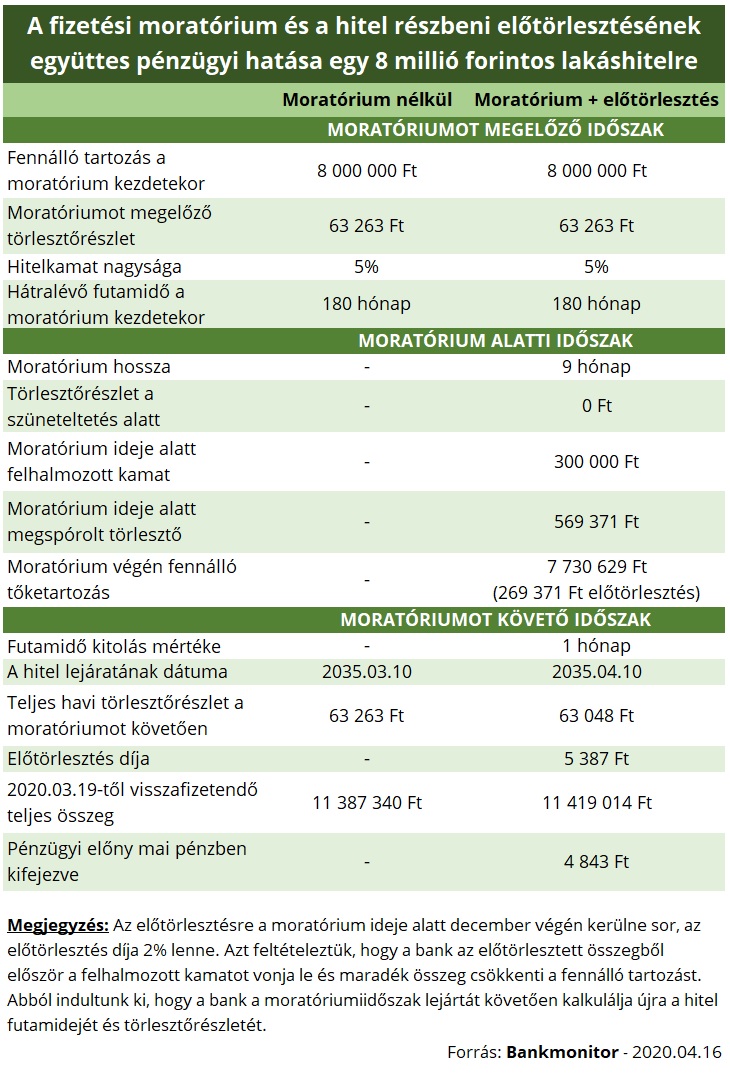

Nézzük meg ezt egy példán keresztül is. Egy család fennálló lakáshitel tartozása a fizetési moratórium kezdetekor 8 millió forint volt, a hátralévő futamidő 15 év. A kölcsön kamata 5%, a moratórium hossza pedig 9 hónap.

A moratóriumot megelőzően a kölcsön havi törlesztőrészlete 63 263 forint volt, vagyis a 9 hónap alatt összesen 569 371 forintot tudna félretenni a család. A felhalmozott kamat a moratórium végére pedig kereken 300 ezer forint lenne.

Az előtörlesztés során a először a felhalmozott kamatot kellene visszafizetniük, ezért tőketartozásuk 7,73 millió forintra csökkenne. Mivel a moratóriumot követően a törlesztőrészlet nem haladhatja meg korábbi mértékét, ezért a futamidőt meghosszabbítanák 1 hónappal. Vagyis az új törlesztőrészletet még összesen 172 alkalommal kellene megfizetni.

Az új havi törlesztőrészletek összege, az előtörlesztésre fordított pénz és annak díja együttesen pedig 31 ezer forinttal meghaladják a hitelre eredetileg visszafizetendő összeg nagyságát. Vagyis a moratórium mellőzésével és a kölcsön eredeti feltétel szerinti tovább fizetésével összességében kevesebb a visszafizetendő összeg.

Elővigyázatosságból mégis megérheti a moratóriumot kérni

Mégis érdemes a moratóriumot kérni elővigyázatosságból. Bárki elveszítheti munkahelyét, csökkenhet a fizetése, vagy épp betegállományba kerülhet jelen helyzetben. Erre felkészülhetünk azzal, hogy kérjük hitelünkre a moratóriumot – pontosabban nem kérjük a továbbfizetést -, a havi részleteket pedig félre tudjuk tenni.

Ha bármilyen negatív esemény bekövetkezne, akkor lenne némi tartalékunk alapvető kiadásaink megfinanszírozására. Ha pedig erre nem lenne szükség, akkor vészhelyzet elhárultával részben előtörleszthetjük kölcsönünk. Ezzel 20-50 ezer forinttal megemelkedhet a teljes visszafizetendő összeg, de ezt tekinthetjük pénzügyi biztonságunk díjának is.

Forrás: Bankmonitor.hu